12 Mag 2017

12 Mag 2017

Posted by Iskra

Posted by Iskra

|

Venezuela: volano bombe di feci, valuta implosa -100%di Daniele Chicca Da quando il presidente Nicolas Maduro è salito in carica la valuta del Venezuela ha subito un crollo di quasi il 100% sul mercato in nero e ora per avere un dollaro servono 5.100 bolivar: è l’effetto di una svalutazione record del -99,5% (vedi grafico di Bloomberg riportato sotto). La caduta libera del bolivar ha depauperato i risparmi dei cittadini del quarto paese produttore di petrolio al mondo e ha reso quasi impossibile per loro l’acquisto di prodotti importati dall’estero. Nelle strade di Caracas e di altre città del Venezuela da settimana sono in corso proteste violente che hanno provocato la morte di decine di persone. Sebbene il salario minimo sia stato più volte alzato dal governo socialista per aumentare il potere di acquisto delle classi sociali meno agiate, equivale tuttora ad appena 40 dollari al mese. Intanto negli scaffali dei supermercati mancano i beni di prima necessità.  Nuova forma di protesta in Venezuela: bombe di escrementi Reuters scrive che le proteste non sono riuscite a coinvolgere per ora i settori più poveri della popolazione, 30 milioni di persone che provengono dalle classi sociali storicamente pro-Chavez (l’ex generale e presidente scomparso che ha avviato la “rivoluzione bolivariana”). Ma le ultime manifestazioni hanno visto la partecipazione di un pubblico più variegato e non solo proveniente dalla borghesia tradizionalmente anti governo che ha architettato in passato anche un colpo di stato per destituire Chavez. Alcuni cortei hanno attirato centinaia di migliaia di persone e sono sfociati in episodi di violenza e saccheggio, specialmente di notte. La pressione sociale e le tensioni hanno anche reso più instabile il governo Maduro, che deve fare i conti con le prime defezioni. L’ex ministro degli Interni Miguel Torres, che si è battuto contro le proteste del 2014, ha rotto con l’esecutivo e avvertito che le violenze sono ormai “fuori controllo”.

Il quotidiano peruviano La Repùblica ha fatto sapere che anche Lima parteciperà all’esercitazione congiunta con gli Stati Uniti denominata “Operation United States United” e che vedrà l’installazione di una base militare temporanea in tre paesi che confinano con il Venezuela: oltre al Perù anche Brasile e Colombia.

11 maggio 2017

|

Moody’s: declassate sei grandi banche del Canadadi Daniele Chicca Dopo che il governatore della Banca centrale del Canada ha avvertito che in molte città i prezzi delle case sono diventati “insostenibili” e qualche giorno dopo che il gruppo fornitore di mutui canadese Home Capital ha fatto crac, è arrivata la notizia che Moody’s ha tagliato il rating di sei delle principali banche del paese. L’agenzia di rating americana ha citato “le persistenti preoccupazioni sui livelli in espansione dei debiti del settore privato” che potrebbero indebolire la qualità degli attivi delle banche in futuro. Ieri sera in un intervento a Città del Messico il governatore della Banca centrale del Canada Stephen Poloz ha fatto notare come a Toronto il mercato immobiliare sia ormai “fuori controllo”. Il banchiere è convinto che “i rialzi visti di recente nei prezzi delle case non sono sostenibili” e che il mercato immobiliare della città più densamente popolata del Canada presenta “elementi di speculazione“.

Crac Home Capital: è corsa agli sportelli Le banche che hanno visto ridotto il rating sulla qualità del credito a lungo termine (Baseline Credit Assessments) e quello legato ai rischi della controporte (Counterparty Risk Assessments) sono la Toronto-Dominion Bank, Bank of Montreal, Bank of Nova Scotia, Canadian Imperial Bank of Canada, National Bank of Canada e Royal Bank of Canada.

Dopo il collasso di Home Capital Group si è manifestata una corsa gli sportelli, con i depositi che si stanno assottigliando progressivamente negli ultimi due mesi. I conti risparmio ad alto rendimento, riservati alla clientela benestante, sono scesi da 2 miliardi di dollari canadesi a fine marzo a 391 milioni di dollari il primo maggio. Il mese scorso Home Capital, primo fornitore di mutui alternativo in Canada, ha confermato di aver ingannato la clientela su alcuni prestiti immobiliari e ha dovuto fare ricorso a un miliardo e mezzo di dollari Usa di finanziamenti di emergenza per poter restare a galla. Il 26 aprile il gruppo in crisi ha annunciato un piano di salvataggio da due miliardi di dollari canadesi e ha avvertito che non avrebbe centrato gli obiettivi finanziari. I guai per Home Capital sono iniziati con un presunto inganno ai danni della clientela. I bond e i titoli azionari del gruppo del Canada hanno incominciato a perdere valore da quando la società è stata accusata di non aver detto la verità agli investitori sui mutui iscritti a bilancio. Il mercato teme che i problemi di finanziamento del gruppo possano espandersi a macchia d’olio nel settore dei mutui del Canada.

|

|

Portogallo vuole finanziarsi in yuan: primo paese europeo a farlodi Daniele Chicca Il Portogallo sta valutando l’ipotesi di emettere debito pubblico denominato nella valuta cinese, lo yuan. L’obiettivo è quello di allargare la base di investitori interessati e attire nuovi finanziamenti” in un paese ancora in fase di lenta ripresa dopo la crisi del debito sovrano europeo. Lo ha annunciato a Pechino Mario Centeno, il ministro delle Finanze del Portogallo. Durante il suo soggiorno di tre giorni nella capitale della Cina, il ministro del Portogallo ha visto funzionari della Banca centrale, della Banca Commerciale e Industriale, della Banca dei Risparmi Postali e della Banca dell’Agricoltura a cui ha esposto la sua proposta. Il Portogallo diventerebbe così il primo paese europeo a emettere bond governativi denominati in yuan. 10 maggio 2017

|

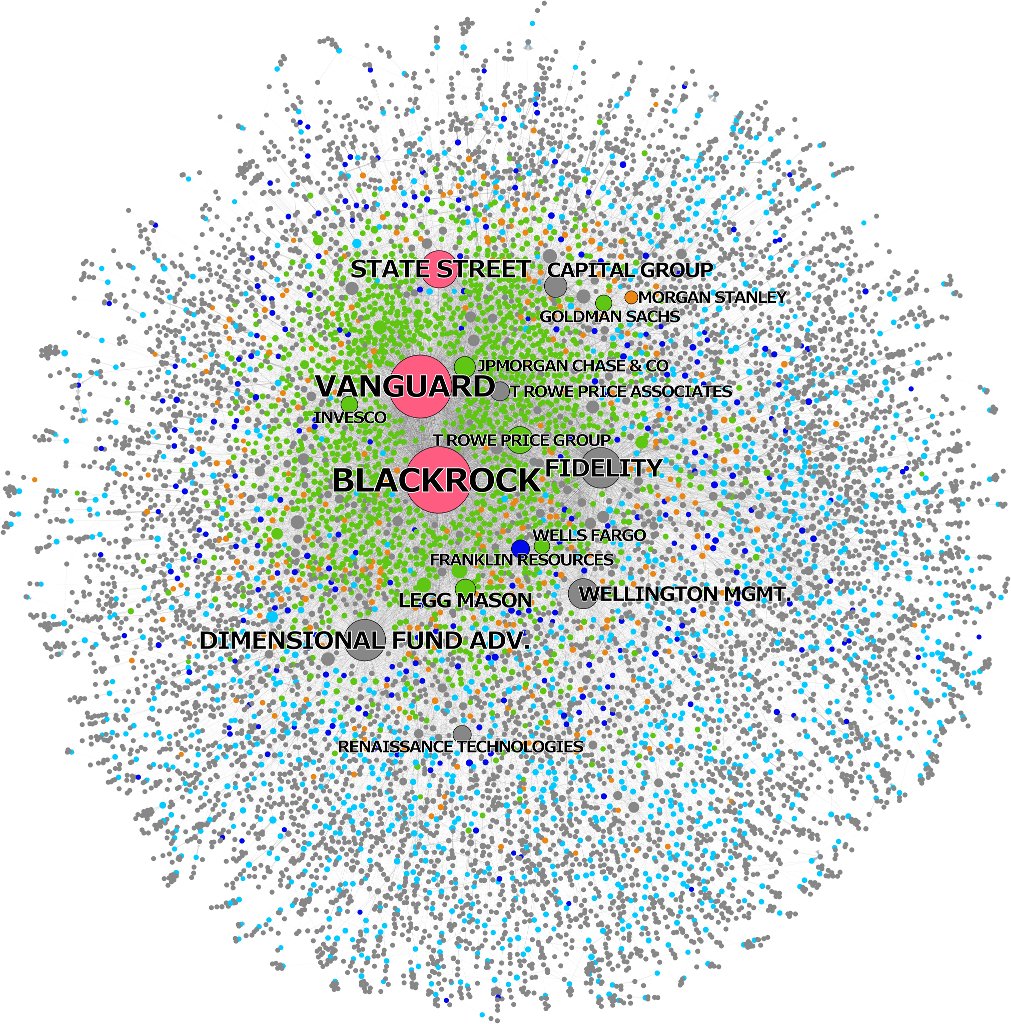

Tre soli gestori detengono 40% società quotate Usadi Daniele Chicca Tre soli gestori di asset americani hanno il controllo del 40% di tutte le società quotate alla Borsa Usa. Lo si evince da uno studio che fa parte del progetto quinquennale CORPNET, finanziato dal Consiglio di Ricerche Europeo. Le “tre sorelle” Vanguard, Blackrock e State Street sono infatti i soci azionisti di maggioranza di alcuni dei gruppi principali degli Stati Uniti. Da qualche anno nel mercato finanziario e dei fondi di investimento è in atto un cambiamento radicale e gli effetti sono destinati a influenzare anche il modo di fare impresa delle società americane. Se in Italia ci si lamenta del fatto che troppi gruppi rimangano a gestione familiare, piuttosto che consegnare le redini ai dirigenti anche stranieri, più esperti, in America il problema è di tutt’altra natura. Prima dello scoppio della crisi subprime gli investitori istituzionali e piccoli del settore retail investivano nei fondi comuni ed erano i gestori a scegliere i titoli azionari che avevano il potenziale di battere il mercato e garantire i maggiori guadagni. Da quando è scoppiata la crisi finanziaria del 2008, gli investitori hanno preferito invece fare affidamento su fondi legati agli indici azionari, che replicano l’andamento delle Borse. Dal 2007 al 2016 i fondi comuni a gestione attiva hanno subito una fuoriuscita di 1.200 miliardi di dollari mentre gli index fund hanno visto flussi in entrata pari a oltre 1.400 miliardi di dollari. Nel primo trimestre di quest’anno i fondi legati agli indici di Wall Street hanno visto altri 200 miliardi di dollari di investimenti, la cifra trimestrale più alta di sempre. A monte del fenomeno vi sono i costi più bassi dei fondi indicizzati rispetto agli ETF classici a gestione attiva. I fondi comuni sono strutturati in modo da analizzare il mercato e i loro manager sono pagati lautamente per il lavoro che fanno. Ma la grande maggioranza di questi gestori non è in grado di fare meglio dell’indice generale. I tre gestori possono esercitare “potere nascosto” Gli investitori si sono quindi stancati di pagare l’1 o il 2% in più di commissioni ogni anno per i fondi a gestione attiva, quando per un esborso pari a un decimo possono ottenere gli stessi risultati. Alcuni osservatori di mercato hanno accolto bene la rivoluzione, salutandola come una salutare “democratizzazione” degli investimenti, che ha contribuito ad abbassare le spese degli investitori. Ma non hanno tenuto conto di altri effetti molto meno democratici. Per esempio il fatto che il settore dei fondi legati agli indici sia meno frammentato e talmente concentrato da avere le fattezze di un oligopolio. Il comparto è dominato da tre grandi gestori di asset americani: Blackrock, Vanguard e State Street, che hanno in gestione quasi 11 mila miliardi di dollari di attivi. Si tratta di una somma superiore a quella di tutti i fondi sovrani messi insieme e tre volte superiore a quella dei fondi hedge. Nel paper accademico edito dall’Università di Cambridge e che porta la firma dei ricercatori dell’Università di Amsterdam Jan Fichtner, Eelke M. Heemskerk e Javier Garcia-Bernardo si avverte che i tre gestori potrebbero esercitare un “potere nascosto” tramite due canali: in primis con attività private strette con i manager delle società che controllano; in secondo luogo perché indirettamente i dirigenti aziendali potrebbero essere spronati a fare propri gli obiettivi delle “tre sorelle”. Questo, scrivono i ricercatori, comporta degli ovvi “rischi finanziari“.

10 maggio 2017

|

|

Panama Papers sono costati all’Ue 237 miliardi e 1,5 milioni di posti di lavorodi Daniele Chicca Lo scandalo dei Panama Papers è costato tra i 109 e i 237 miliardi di euro agli Stati membri dell’Unione europea in termini di perdita di gettito fiscale e 1,5 milioni di posti di lavoro in termini occupazionali. Sono i calcoli presenti nel documento “The impact of schemes revealed by the Panama papers on the economy and finances of sample of member states” (gli impatti economici che i Panama papers hanno avuto dal punto di vista economico e fiscale su un campione di stati), discusso il 27 aprile 2017 dalla commissione Pana (la commissione del Parlamento europeo sui Panama papers). Secondo il documento se i miliardi finiti negli schemi sfuggiti al fisco e operati dallo studio Mossack e Fonseca di Panama, rivelati l’anno scorso, fossero invece stati impiegati in politiche a favore dell’occupazione in Europa oggi ci sarebbero 1,5 milioni di posti di lavoro in più. 3 maggio 2017 |

MPS: aumenta conto salvataggio pubblicodi Alessandra Caparello

SIENA (WSI) – Sale il conto per lo Stato per salvare il Monte dei Paschi di Siena e i 6,6 miliardi di euro sembrano non bastare. Nei giorni scorsi difatti la banca centrale guidata da Mario Draghi ha fatto recapitare a Siena i risultati dell’ultimo controllo ispettivo conclusosi a febbraio, da cui sono emerse perdite superiori a quelle calcolate finora e che inevitabilmente pesano sul calcolo finale in capo allo Stato. A ciò si aggiunge un altro problema irrisolto che riguarda la cessione delle sofferenze. La Bce, come riporta La Stampa, ha infatti richiesto che il valore di queste sia fissato nel piano sulla base delle offerte di soggetti terzi. I prezzi di mercato sono però ancora estremamente bassi. La maxi operazione lanciata da Unicredit ha avuto un prezzo medio di poco superiore al 17 per cento del nominale. Sulla base dei valori delle sofferenze scritte nei bilanci di Montepaschi – sono attorno al 30 per cento – venderle anche solo al 20 per cento comporterebbe un’ulteriore perdita fino a circa 4,5 miliardi, con il quasi azzeramento del patrimonio netto che al 31 dicembre scorso era di 5,4 miliardi. La ricapitalizzazione necessaria calcolata da Francoforte ammonta a 8,8 miliardi di cui 6,6 di intervento pubblico e 2,2 di bond subordinati di investitori istituzionali convertite in azioni. “Sarebbe sufficiente per riportare il Cet1 (il principale indicatore di solidità patrimoniale) oltre il limite regolamentare, ma non abbastanza per centrare i target Srep imposti dalla Banca centrale europea”. Da qui l’ipotesi di aumentare il conto per il Tesoro e c’è, anche chi, in Italia, porta avanti una diversa soluzione, ossia non vendere tutte le sofferenze, circa 30 miliardi dollari, così da non registrare perdite tali da abbattere il capitale, ma tale soluzione non piace a Francoforte. A Siena comunque rimangono ottimisti che il tutto possa concludersi entro giugno anche se la situazione di stallo che si è venuta a creare non piace ai correntisti la cui fedeltà alla banca senese traballa. 2 maggio 2017

|

11 maggio 2017

11 maggio 2017